A l’échelle globale, les céréales constituent la moitié de l’alimentation humaine et les deux tiers de celle du bétail. Elles sont les produits agricoles les plus commercialisés au monde.

Quand l’on s’intéresse à la sécurité alimentaire, les céréales occupent donc une place considérable.

Cette série de graphiques a pour but de montrer les grandes tendances du marché céréalier mondial, la plus flagrante étant la position de force de l’Occident et la grande dépendance de nombreux pays méditerranéens, africains et d’Asie orientale.

Sur base de l'expertise de Marie-Cécile Dupas, chercheuse postdoctorante à l’ULB spécialisée dans la modélisation mathématique des systèmes agricoles.

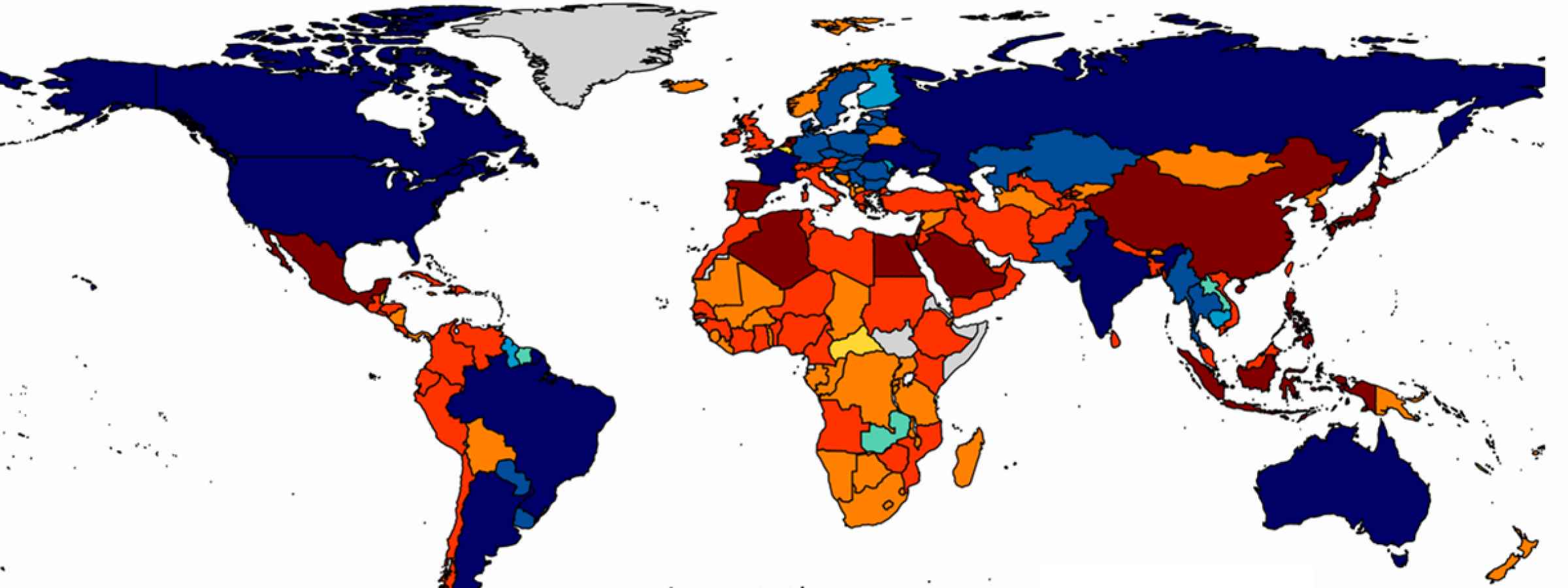

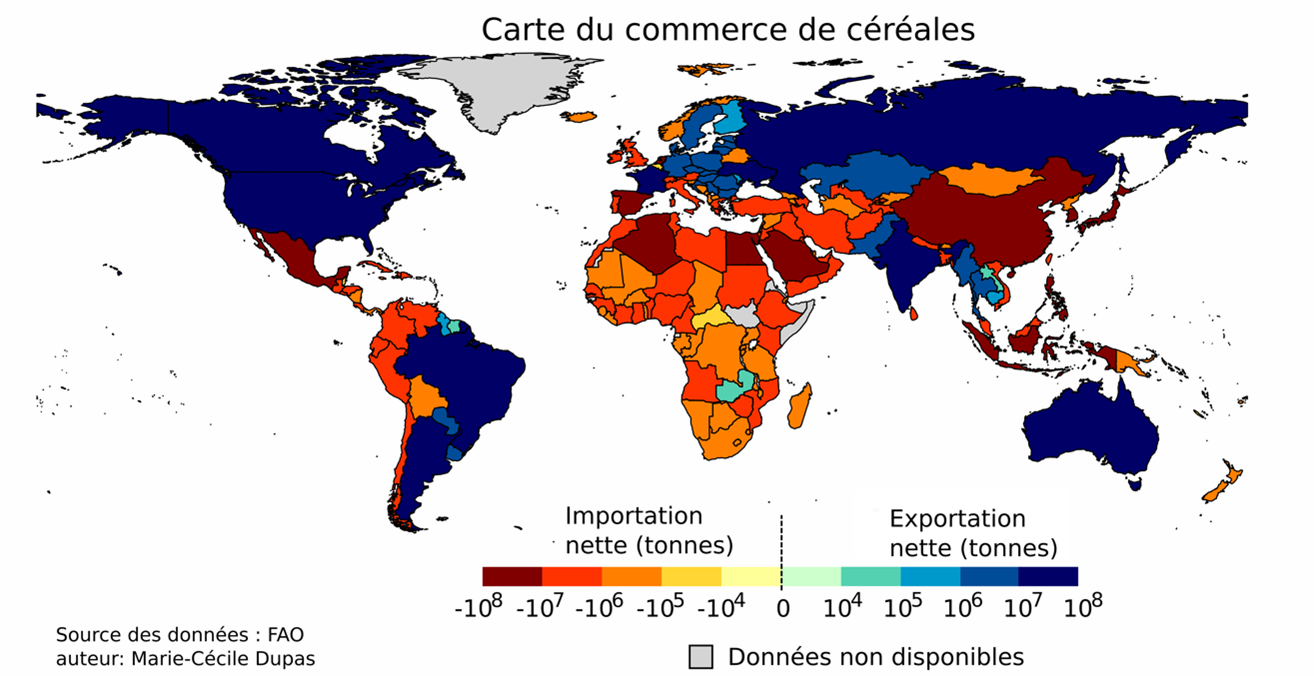

D’après les données de l'Organisation pour l'alimentation et l'agriculture (FAO), les cinq plus gros exportateurs de céréales étaient en 2020 : les Etats-Unis (92 millions de tonnes (Mt)), l’Argentine (52 Mt), l’Ukraine (52 Mt), la Russie (46 Mt) le Canada (35 Mt).

A l’échelle globale, 80% des pays de l’ONU sont importateurs nets, c’est-à-dire qu’ils importent plus qu’ils n’exportent.

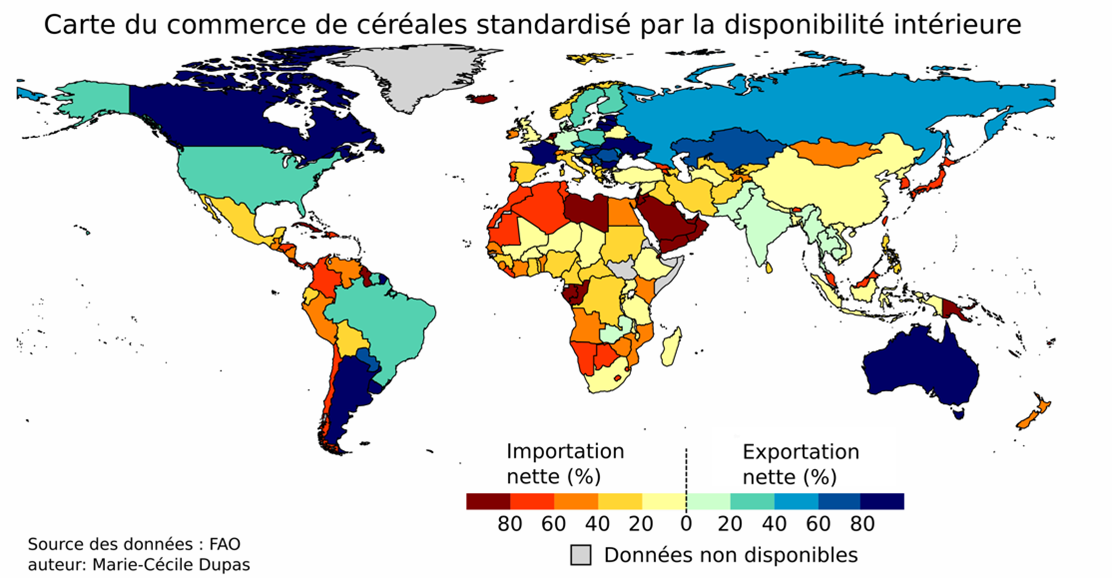

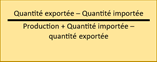

Ce graphique donne une meilleure indication de l’autonomie d’un pays sur le marché de céréales, car il relativise l’importation/exportation nette par la production locale et ce qui est consommé dans le pays, que ce soit par les humains ou les animaux d’élevage (voir formule).

On constate par exemple qu’en 2020, si la Chine était le premier importateur de céréales au monde avec 38 millions de tonnes, ça ne représentait que 6% de ses stocks disponibles. Pas étonnant, lorsqu’on est aussi le premier producteur mondial, avec la modeste somme de 616 millions de tonnes produites dans la même période, loin devant les 435 millions de céréales américaines, en seconde position. Elle est donc assez autonome. A l’inverse, l’Arabie saoudite, l’un des plus gros importateurs, a importé en 2020 91% de sa consommation.

Un marché peu partagé

Historiquement, seuls quelques pays occidentaux dominaient le marché céréalier mondial. Ils étaient soit des grands producteurs, soit des distributeurs importants étant donné leur position géographique et leurs infrastructures. C’est encore le cas aujourd’hui. Pourquoi ? D’après Marie-Cécile Dupas, les raisons principales sont : un commerce développé sur l’histoire coloniale, un climat plutôt doux favorable à la production céréalière et la sophistication des techniques agricoles.

Cependant, depuis les années 90, la libéralisation des marchés agricoles via des traités comme l’Accord sur l’agriculture a permis à de nouveaux acteurs intermédiaires d’intégrer le réseau mondial. Ce sont principalement des pays d'Asie et d'Amérique du Sud (Turquie, Malaisie, Pakistan, Chine, Argentine et Brésil) ainsi que certains pays d'Europe de l'Est tels que la Pologne, l'Ukraine et la Russie.

Le climat menace

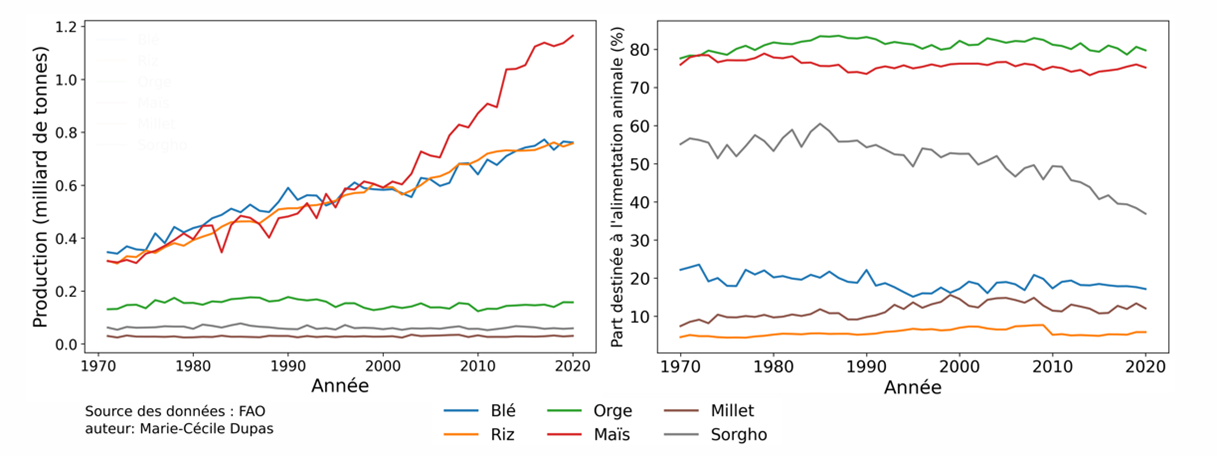

Le nombre restreint de producteurs exportateurs rend le marché global très vulnérable aux crises locales. Pour l’instant la production céréalière est solide, mais dans les décennies à venir, les projections du GIEC annoncent une variabilité croissante de la productivité des cultures en général. En cause, l’augmentation des phénomènes « extrêmes » (canicules, sécheresses) combinés aux changements de températures et de régimes de précipitations. Ils constituent une réelle menace pour l’approvisionnement mondial de céréales, même lorsqu’ils demeurent très localisés. A noter qu’une grande partie des cultures est destinée au bétail, jusqu’à 80% pour le maïs, qui est de loin la céréale la plus produite. Une dimension non négligeable lorsque l’on parle de sécurité alimentaire.

A ce sujet, la montée en puissance de nouveaux acteurs permet d’accroître la disponibilité des céréales et ainsi rendre le réseau mondial moins vulnérable aux crises locales.

Marie-Cécile Dupas, chercheuse postdoctorante à l’ULB spécialisée dans la modélisation mathématique des systèmes agricoles.